Finados 2020

04/11/2020Hello world!

20/11/2020

O Pix vem como uma alternativa a mais para os já conhecidos meios de pagamento, como TED, DOC, boleto bancário e os pagamentos via cartão de crédito ou débito.

Desde o início de outubro, os usuários já podem fazer o cadastro para o novo meio porém, apenas alguns clientes, selecionados pelas instituições financeiras, poderão participar da primeira fase de operação. A liberação para todos os usuários acontecerá no dia 16/11/2020.

Como é a Chave Pix?

As grandes promessas para o Pix são garantir a segurança e a agilidade das operações. Para isso, as transações acontecerão a partir de uma chave única, chamada Chave Pix.

As instituições financeiras – bancos e fintechs – já liberaram para que seus clientes cadastrem suas chaves. Elas serão um meio de identificação único para cada conta, poderão ser usados o número do CPF ou e-mail por exemplo. A Chave Pix deve substituir os famosos dados bancários, número de agência e conta, solicitados sempre para realizar transferências. Ao escolher o Pix como meio de pagamento, bastará o usuário informar esta chave e então o valor já será direcionado para a conta bancária. A chave é única, garantindo segurança e assim também evita que vários dados pessoais estejam circulando.

Até então, mais de 10 milhões de chaves já foram cadastradas.

Agilidade e menor custo

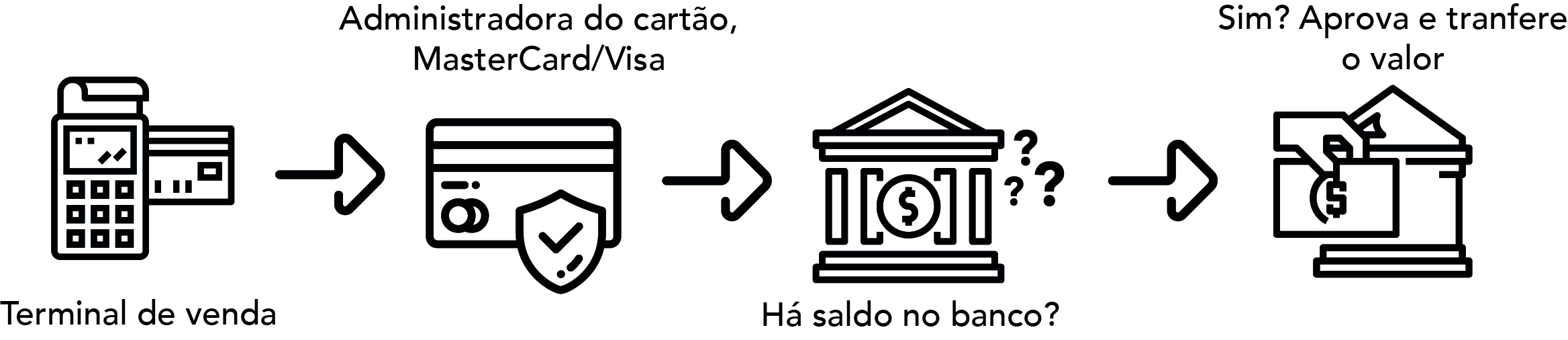

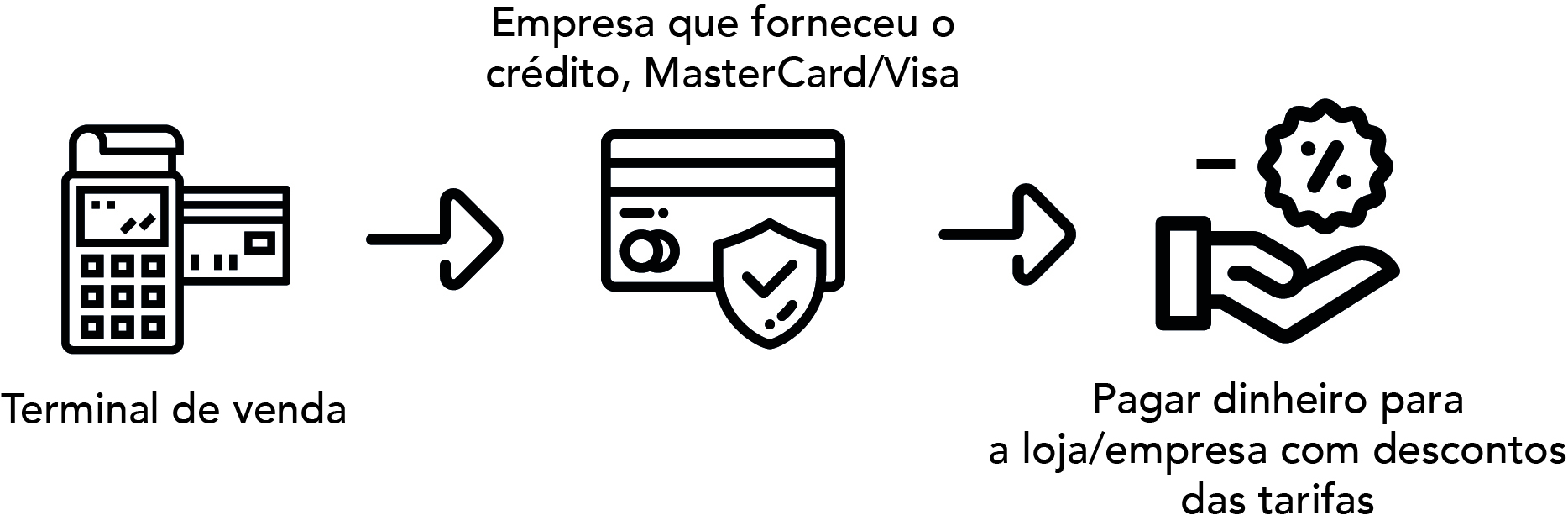

A operação do Pix ocorrerá de forma direta entre as instituições financeiras, sem empresas intermediárias. Isto faz com que a operação seja mais rápida, a transferência de valores acontece em segundos. Nas vendas feitas através de cartões de crédito ou débito, sempre há o envolvimento das empresas fornecedoras do crédito, as chamadas bandeiras) além dos bancos.

O custo também será uma vantagem. Para os usuários pessoa física, não haverá custos nas transações, haverá cobrança de valores apenas para os usuários que recebem os valores com fins comerciais ou prestação de serviços.

Não há valor mínimo para as transferências, podendo ser a partir de R$0,01 mas, por outro lado, cada instituição financeira poderá estipular um valor máximo para cada operação.

As operações poderão ser P2P, B2B, P2B e até mesmo P2G e B2G para pagamento de taxas, por exemplo.

A tecnologia mais uma vez como aliada

Se quando o código de barras surgiu, lá em 1984, já foi uma grande evolução. Imagina com todas as tecnologias presentes no dia de hoje?

O Pix usará a tecnologia de QRCode, um código de barras bidimensional. Formado por diversos pixels que carregam um código. Com um smartphone conectado à internet, basta que o usuário aponte sua câmera para o código que será transportado para o site ou terá acesso ao conteúdo presente no QRCode.

O QRCode já é usado em alguns meios de pagamento, como máquinas de cartão por exemplo. Mas pelo Pix, será necessário apenas o celular.

Em meio digital ou impresso, ao ler o código, o usuário já conseguirá efetivar a transferência de valores. Para valores fixos, como cobranças de prestações, por exemplo ou compras em e-commerces serão usados QRCodes dinâmicos, que é exclusivo para cada transação. Para transferências do cotidiano ou para os pagamentos pontuais, serão usados os QRCodes estáticos, nele você informa o valor que será atribuído ao código.

Em breve a ULTRA-i trará as facilidades do Pix para nossos produtos! Fique por dentro das nossas novidades.